IMPOSTE SUL GAS: QUALI SONO E QUANTO INCIDONO SULLA BOLLETTA

Imposte sul gas: quali sono, e quanto incidono sulla bolletta

Comprendere le singole voci di cui si compone una bolletta non è sempre facile. Per darti maggiore consapevolezza di quello che spendi e consumi e quali sono le componenti fiscali della bolletta del gas, di seguito troverai i dettagli delle tasse applicate sul metano e le relative possibilità di riduzione della bolletta del gas metano/naturale.

Quali sono le imposte sul gas metano/gas naturale?

Le imposte sul metano si dividono in 3 tipologie: accisa, IVA, e addizionale regionale.

- L’accisa è un’imposta indiretta sul consumo e viene applicata alla quantità di energia consumata indipendentemente dal contratto o dal fornitore scelto

- L’IVA (Imposta sul Valore Aggiunto) è calcolata sul costo complessivo del servizio, quindi sulla somma di tutte le voci della bolletta del gas comprese accise e addizionali regionali;

- L’addizionale regionale è determinata da ciascuna regione sempre nei limiti dettati dalla legge, ad eccezione di quelle a statuto speciale che ne sono esenti.

Vediamole nel dettaglio.

L’accisa o imposta indiretta sul consumo del gas metano

Questa imposta viene applicata a seconda del quantitativo di gas consumato indipendentemente dal fornitore scelto e viene calcolata tenendo in considerazione innanzitutto la destinazione d’uso della fornitura, ossia se di tipo industriale o civile.

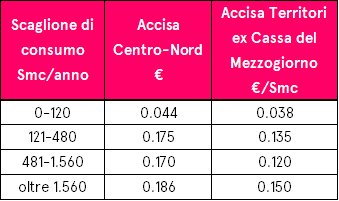

Uso Civile

In questo caso l’accisa si differenzia a seconda che si appartenga alla macro zona del “Centro Nord” o a quella del “Sud”.

Questa netta divisione deriva dalla volontà di favorire la diffusione del metano anche nelle regioni del sud, in particolare nei territori “ex Cassa del Mezzogiorno”, secondo il D.P.R. 218 del 1978 (ovvero: le province di Frosinone e Latina; alcuni comuni delle province di Rieti, Roma, Ascoli Piceno; Capraia, isola d’Elba, isola del Giglio; le regioni Abruzzo, Molise, Campania, Sicilia, Puglia, Sardegna, Basilicata, Calabria.).

In merito al consumo si riconoscono invece 4 scaglioni che vanno rispettivamente dagli 0 ai 120 Smc, dai 121 ai 480 Smc, dai 481 ai 1.560 Smc ed infine tutte le quantità che superano i 1.560 Smc.

Nella tabella seguente si può apprezzare la differenza fra l’aliquota relativa al centro-nord e quella del mezzogiorno, a seconda degli scaglioni di consumo.

Si considerano compresi negli usi industriali il consumo di gas nel settore alberghiero, della ristorazione, della distribuzione commerciale, nelle attività ricettive destinate all’assistenza di anziani, orfani, disabili, indigenti, negli impianti sportivi destinati ad attività dilettantistiche senza fini di lucro, ecc.

Uso industriale

L’accisa dovuta dalle industrie tiene conto di un valore in Smc consumati/anno pari a 1.200.000, oltre il quale si ha diritto ad una riduzione dell’aliquota. In automatico per tutti coloro che consumano meno di 1.200.000 Smc è prevista una componente tassativa identica.

Nella tabella si può osservare la riduzione dell’aliquota dopo il limite dei 1.200.000 Smc all’anno:

L’IVA (o Imposta su Valore Aggiunto) tiene conto del costo complessivo relativo alla fornitura di gas, comprensivo di accisa e addizionale regionale.

L’IVA sul gas metano

Vengono però applicate percentuali diverse a seconda che si tratti di una bolletta per “usi domestici” o appartenente a una “partita IVA”.

Nel primo caso (uso domestico) si ha:

- IVA al 10% fino a 480 Smc

- IVA al 22% per quote fisse e consumi superiori a 480 Smc

Nel secondo caso (possessori di partita IVA) la tassazione è del 22%, tenendo in considerazione anche gli oneri di sistema, come ad esempio la quota di distribuzione e di gestione del contatore.

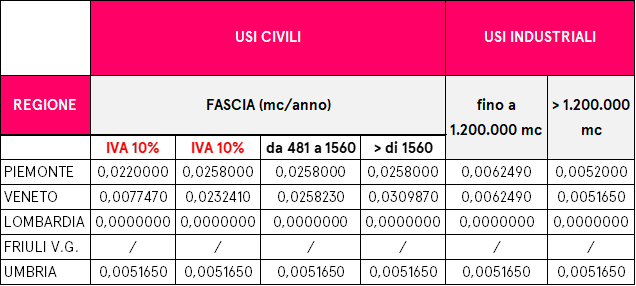

L’Addizionale regionale sul gas metano

L’addizionale regionale sul gas metano si calcola in base al consumo annuale misurato in Smc e varia fortemente di regione in regione.

Nella tabella di seguito, è possibile vedere la distribuzione delle addizionali. Tutti i valori sono espressi in € / Smc:

Le Regioni a Statuto Speciale (Sicilia, Sardegna, Trentino-Alto Adige, Friuli-Venezia Giulia e Val d’Aosta)

Quali regioni sono esenti dall’addizionale regionale?

Sottolineiamo, poi, che esistono delle esenzioni sul pagamento dell’addizionale regionale. Sono esentate da tale imposta le Regioni a Statuto Speciale, ovvero Sicilia, Sardegna, Trentino-Alto Adige, Friuli-Venezia Giulia e Val d’Aosta. La Lombardia invece ha deciso autonomamente di abolirla. Nella tabella sottostante, possiamo vedere in che modo influisce l’addizionale regionale nelle regioni servite da VIVI energia, ovvero Lombardia, Piemonte, Veneto, Umbria, Lazio.

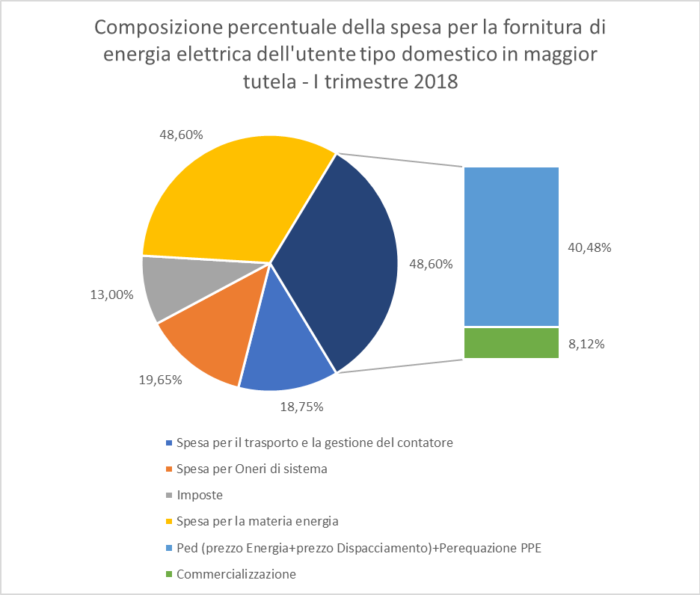

Quanto pesano le imposte sulla bolletta?

In sintesi, a seconda del consumo e della zona di utilizzo, sul calcolo delle imposte applicate al gas metano influiscono alcune variabili. Di seguito un grafico esemplificativo:

Il 48,60% dell’importo indicato nella bolletta corrisponde alla spesa per la materia prima gas; di questa percentuale, l’8,12% è il costo relativo alla commercializzazione;

Dal grafico emerge che:

- il 18,75% dell’importo riguarda la spesa per il trasporto e la gestione del contatore

- il 19,65% dalla Spesa per Oneri di Sistema;

- il 13,00%, è il valore delle imposte.

Esenzioni e riduzioni tasse su gas metano: a chi spettano?

In alcuni casi sono previste delle riduzioni o delle esenzioni sulle imposte del gas, sia per quanto riguarda i privati, sia per le aziende.

Vediamo di seguito tutte le casistiche.

Riduzione dell’accisa e dell’addizionale aggiunta sul gas metano

Possono usufruire della riduzione dell’accisa e dell’addizionale aggiunta sul gas metano:

- le attività industriali finalizzate alla produzione di beni e servizi, ovvero: attività agricole, alberghiere, artigianali, di distribuzione commerciale, di ristorazione, forni per il pane, produzione di energia elettrica e centrali di cogenerazione (ovvero centrali in cui vengono prodotti elettricità e calore in modo combinato);

- le attività ricettive finalizzate all’assistenza di orfani, disabili, anziani, tossicodipendenti e indigenti;

- gli impianti sportivi per attività dilettantistiche senza scopo di lucro;

Inoltre, possono godere dell’applicazione di un’accisa agevolata gli usi istituzionali delle Forze armate nazionali.

Sono esenti dall’accisa e dell’addizionale aggiunta sul gas metano:

- gli usi istituzionali delle Forze Armate dei Paesi della Nato;

- le organizzazioni internazionali riconosciute;

- Stati ed Organizzazioni con cui sono stati stretti accordi tali da concedere anche l’esenzione IVA;

- le rappresentanze diplomatiche o consolari.

I liberi professionisti possessori di Partita IVA non godono di alcuna esenzione.

Esclusione sia dall’accisa che dall’addizionale regionale

Sono esentati dal pagamento di entrambe le imposte tutte le aziende che usano il gas per scopi rientranti nelle seguenti casistiche:

- nei processi mineralogici;

- nei processi elettrolitici o metallurgici;

- per la riduzione chimica.

Riduzione dell’aliquota IVA al 10% per usi civili e usi industriali

Non solo esenzione, ma anche riduzione delle imposte. È il caso della riduzione dell’aliquota IVA al 10% per usi civili (utenze domestiche) e industriali. Per quanto riguarda il gas usato a scopi civili l’aliquota IVA si riduce al 10% fino al consumo di 480 Smc. Gli usi industriali, invece, possono usufruire dell’aliquota IVA al 10%:

- le aziende agricole;

- le aziende che utilizzano il metano al fine di produrre energia elettrica;

- le aziende che usano il gas in centrali di cogenerazione;

- le imprese manifatturiere ed estrattive, comprese quelle editoriali, poligrafiche e simili.

Esenzione dall’imposta IVA sul gas metano

Alcune particolari categorie godono dell’esenzione totale dall’aliquota IVA sul gas metano.

Si tratta di casi particolari come:

- le rappresentanze diplomatiche;

- le forniture dello Stato di Città del Vaticano e San Marino;

- in base ad accordi specifici, i comandi militari di Stati della NATO;

- gli esportatori abituali, ovvero coloro che effettuano operazioni superiori al 10% del volume d’affari nell’anno precedente (previa apposita “Dichiarazione d’intento”).

Come richiedere le agevolazioni sul gas?

Per poter riconoscere i benefici fiscali agli aventi diritto è necessario compilare, in tutte le sue parti, la dichiarazione sostitutiva del certificato CCIAA e dichiarazione sostitutiva dell’atto di notorietà relativa all’uso del gas naturale ed inviarla a VIVIgas S.p.A. unitamente agli allegati indicati all’interno del documento stesso.

Bonus Luce e Gas 2021

Anche per il 2021 sono stati previsti bonus/sconti sulla bolletta per famiglie con basso reddito o con disagio fisico.

Per accedere al Bonus è necessario appartenere ad:

- un nucleo familiare con indicatore ISEE non superiore a 8.265 euro

- un nucleo familiare con almeno 4 figli a carico (famiglia numerosa) e indicatore ISEE non superiore a 20.000 euro

- un nucleo familiare titolare di Reddito di cittadinanza o Pensione di cittadinanza.

Come richiedere il Bonus Sociale sulla bolletta del gas?

Dal 2021 la sola presentazione della DSU permette all’Inps di inviare in modo automatico i dati al Sistema Informativo Integrato, che contiene tutte le informazioni sulle forniture di energia, gas e acqua. Quindi è possibile verificare quali nuclei familiari rientrano tra i beneficiari e procedere direttamente con i contributi.

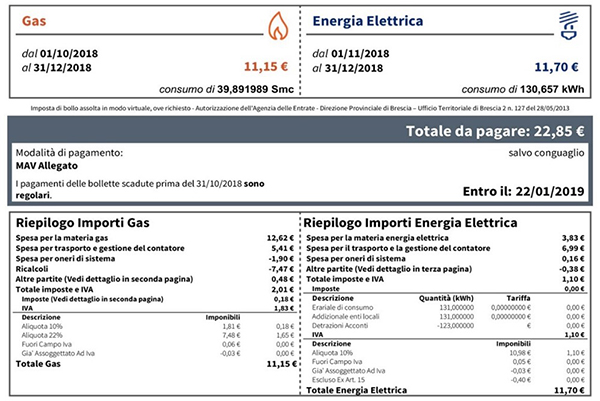

Dove si trovano le imposte nella bolletta del gas?

Nella bolletta VIVI energia è possibile prendere visione degli importi relativi alle imposte grazie a un’apposita tabella in cui sono elencate in sintesi le voci che compongono la spesa complessiva della fornitura gas e/o energia elettrica. L’importo totale è dato dalla somma di tutti gli addebiti e accrediti di Spesa per la materia (servizi di vendita), Spesa per il trasporto e la gestione del contatore (servizi di rete), Spesa per oneri di sistema (servizi di rete), dettaglio di Iva e Accise, dettaglio di eventuali Ricalcoli, eventuale Bonus Sociale, eventuale Altre Partite.

Comprendere nel dettaglio le singole voci di cui si compone una bolletta non è sempre agevole. VIVI energia entra in casa con una bolletta chiara, trasparente e leggibile per darti maggiore consapevolezza di quello che spendi e consumi.

La fattura VIVI energia è realizzata secondo i criteri di redazione stabiliti dalla delibera 501/2014 (Bolletta 2.0), con l’obiettivo di rendere facile e semplice la lettura di tutte le informazioni di cui hai bisogno, garantendo trasparenza nei contenuti e negli importi.

- Pagare e visualizzare le bollette

- Inviare l’autolettura

- Attivare la domiciliazione

- Accedere al VIVI Vip